1. Úvod

V celém IS IMES je problematice záloh věnována maximální pozornost.

Evidují se jak zálohové faktury, které mají charakter neúčetních dokladů, úhrady záloh přímo z banky nebo

pokladny, tak i daňové doklady na přijaté nebo poskytnuté platby

s účtováním DPH. Ve všech případech vznikají patřičné zápisy v saldě,

aby mohly být zálohy následně nabízeny k odečtu při zpracování vyúčtovacího dokladu,

k úhradám, kompenzacím apod.. Odečet lze provést z více záloh na jedné

faktuře a naopak jednu zálohu lze

odečítat postupně. Pro nabízení záloh k odpočtu lze využít různého

nastavení (např. jen uhrazené zálohy, zálohy za všechny partnery apod.). Zúčtování

odečtu se provádí automaticky

v záložce Zálohy. Výše uvedený systém platí pro došlé i vystavené zálohy.

1.1.

Funkce

úlohy

· vystavení zálohových faktur jako prvotních dokladů

· vystavení daňových dokladů k přijatým platbám

· úhrady záloh přímo z pokladny nebo banky

· úhrady záloh z pokladny nebo banky se současným vystavením daňového dokladu k přijaté platbě

· zápis došlých zálohových faktur

· zápis došlých daňových dokladů k poskytnutým platbám

· zápis došlé zálohové faktury k úhradě + zároveň daňový doklad (účtování DPH)

· nabízení záloh k odpočtu na vyúčtovacím dokladu

· nabízení daňových dokladů k platbám pro přeúčtování DPH na vyúčtovacím dokladu

1.2.

Typy

zálohových dokladů

Typ zálohového dokladu Prvotní Modul Skup. Šablona Účetní Rozúčtování

doklad Dokl. Hl/Oper doklad

Došlá zálohová faktura Faktura KF 2500 500/- N jen neúčetní zápis očekávané platby

Došlá daňová záloha Faktura KF 25ZD 590/- A jen operace DPH

Došlá zál.fa + daň.dokl. Faktura KF 25ZD 591/- A neúč. zápis očekávané platby

+ operace DPH

Vystavená zálohová fa Faktura KF 28Z0 831/- N jen neúčetní zápis očekávané platby

Vystavená daň. záloha Faktura KF 28ZD 931/- A jen operace DPH

Vyst. zál.fa + daň.dokl. Faktura KF 28ZD 941/- A neúč. zápis očekávané platby

+ operace DPH

Zaplacená záloha PO Pokl.dokl. PO 3V 111/1Z1 A operace základu

Zaplacená záloha BV BV BV 4V 1/1Z A operace základu

Přijatá platba zálohy PO Pokl.dokl. PO 3P 116/Z A operace základu

Přijatá platba zálohy BV BV BV 4P 1/Z A operace základu

Vyst. daň. záloha PO Pokl.dokl. PO 3D 116/X A jen operace DPH

Vyst. daň. záloha BV BV BV 4D 1/X A jen operace DPH

2. Přehled souborů a jejich

nastavení

2.1.

Přehled základních tabulek

o T20KFH Hlavička knihy faktur

o T20KFR Řádky knihy faktur

o TD0DPR – zdroj dat pro přeúčtování zálohy – daňového dokladu

2.2.

Nastavení

číselníků

o C0301 – Číselné řady – musí být nastaveny řady pro zálohy – viz. základní vzorové nastavení DEMO. V případě potřeby je možné řady více členit (např. podle typu dodávek – investice, služby, ...)

§ 2500 – došlé zálohové fa (KF)

§ 2580 – zaplacené zálohy výdej PO, BV

§ 2590 – došlé zálohy daňové (KF)

§ 2830 – vystavené zálohové fa (KF)

§ 2811 – přijaté platby záloh PO, BV

§ 2930 – vystavené zálohy daňové (KF)

Pro daňové zálohy v PO a v BV není nutné řady nastavovat, k pořízené platbě se může přiřadit řada pokladny nebo banky (dle nastavení v šabloně X)

o C0100 – Účtový rozvrh – nutné nastavení požadavku na aktualizaci salda u účtů záloh (Saldo A) – saldo je zdrojem pro úhrady a odpočty záloh

o C0115 – Hlavní účty - pro jednotlivé řady se nastaví hlavní účty (314, 052, 324)

případně je možné doplňovat hlavní účet od partnera z tab. C0204. Hlavní účet je možné měnit při pořízení v hlavičce dokladu, pokud je povolená jeho editace v C03xx (parametr 16.B.Hlavní účet/2.1.Editace)

o C0204 – Partneři – v záložce Odběratel a Dodavatel lze nastavit účet záloh. Bude se automaticky doplňovat do údaje Hlavní účet v hlavičce pořízeného dokladu při nastavení požadavku na doplnění hlavního účtu od partnera v C03xx (parametr 16.B.Hlavní účet/1.5.Od partnera). I nadále platí pravidlo, že hlavní účet lze změnit, pokud je jeho editace povolená (viz. C0115)

o C0724 – Typy DPH – v číselníku jsou dány jednotlivé typy daní pro zápis zálohy do daňové evidence (doklad DPH 7) a pro účtování DPH u daňových záloh (doklad DPH 7, 8) – viz. kap. DPH, bod 3.1.).

Pokud uživatel bude požadovat jinou analytiku účtu pro účtování úhrady zálohy, (kterou zadává k řadě v číselníku C0115 - Hlavní účty, např. 314100 nebo doplňuje od partnera z C0204) a jinou analytiku účtu pro účtování daňové zálohy 314xxx, musí nastavit v číselníku k typům daní pro daňové zálohy účet hlavní (viz. kap. DPH, bod 3.1.)

o

C0932 –

Náplň šablon volných textů – naplnění

volných textů 1 – 5 pro tisk textů na vystavené zálohové faktuře

3. Saldokonto jako zdroj dat pro

ührady a odečty záloh

· Čísla zápisů záloh

3 – očekávaná úhrada zálohy, vzniká při pořízení prvotního dokladu v modulu KF (došlá nebo vystavená faktura)

7/8 – ne/zaúčtovaná úhrada zálohy pokladnou

9/10 – ne/zaúčtovaná úhrada zálohy bankovním výpisem

11/12 – ne/zaúčtované vyúčtování zálohy

13/14 – ne/zaúčtovaný odpočet zálohy na vyúčtovacím dokladu

1/2 – ne/zaúčtovaná daňová záloha v KF (343xxx/314xxx)

4. Zápis záloh a jejich vypořádání v modulu KF

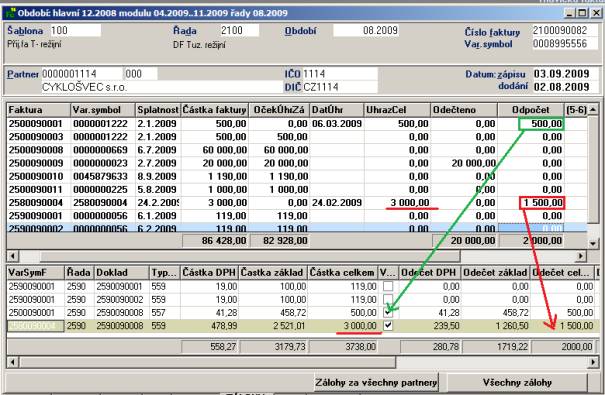

Pro zápis všech typů výše uvedených dokladů platí stejná pravidla jako pro zápis došlé faktury. Liší se pouze v rekapitulaci DPH a v účtování.

4.1.

Běžná

zálohová faktura

o ŠH 500 – běžná zálohová faktura

o Skupina dokladů 2500

o Doklad DPH „Z”

o V rekapitulaci DPH TD 990 Zálohy (tj. TD s dokladem DPH „Z” v C0724), částka platby se rovná částce základu, částka DPH je nula

o Neúčetní doklad

o Záložka rozúčtování

§ jen operace základu, která se neúčtuje (výběr nelze zatrhnout). Vzniká pouze z důvodu zaevidování očekávané úhrady záloh do salda. Ze salda se neuhrazená částka nabízí do převodních příkazů (pokud způsob úhrady je „P”) a do úhrad, částka zálohy se nabízí k odpočtu při zápisu vyúčtovací faktury

o Saldo – číslo zápisu 3 – Očekávané úhrady záloh

4.2.

Záloha

daňový doklad

o ŠH 590 – záloha-daňový doklad

o Skupina dokladů 25ZD

o Doklad DPH „8”

o V rekapitulaci DPH TD Daňové zálohy (tj. TD s dokladem DPH „8” z C0724)

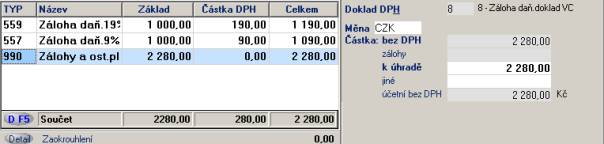

Má charakter běžného daňového dokladu, tj. lze editovat hodnotu DPH a základu, nelze editovat částku celkem v rekapitulaci DPH.

Typy daní se doplní do rekapitulace DPH automaticky odvozením od procenta zdanění a dokladu DPH. Uživatel jen musí vyplnit částky uhrazených záloh do příslušného sloupce zdanění dle procenta DPH v záložce Zálohy. Záložka se otevírá automaticky při pořízení hlavičky dokladu - pokud je parametr nabízet zálohy k odpočtu nastaven na hodnotu 2 – nabízet vše nebo na hodnotu 1 – nabízet jen uhrazené. V opačném případě je nutné záložku Zálohy otevřít. Ve spodní části editoru jsou radio buttony, jejichž zatržením uživatel volí zobrazení všech záloh nebo jen záloh bez daňového dokladu. Pokud byl na zálohu zapsán daňový doklad v částečné výši (jen část zálohy byla uhrazena), bude se záloha zobrazovat i při přepnutí na zálohy bez daňového dokladu. Rozpis na částku základu a částku DPH je proveden automaticky (ale lze jej v hlavičce dokladu v rekapitulaci DPH opravit). Při dodržení tohoto postupu se do deníku DPH (tab.TD0DPR) k dokladu daňové zálohy uloží do údaje VARSYMF číslo zálohové faktury, tj. vznikne identifikační údaj pro propojení zálohy a daňové zálohy. Slouží jak ke kontrole, tak k automatickému zatržení storna již nárokované daně na zúčtovacím dokladu (viz. dále bod 3.4.).

o Účetní doklad

o Záložka rozúčtování

§ jen operace DPH, která se účtuje

o Saldo – číslo zápisu (1)2 – (ne)účetní předpis

4.3.

Záloha

k úhradě včetně rekapitulace DPH

o ŠH 591 – běžná záloha k úhradě včetně rekapitulace DPH (tj. dva zápisy v jednom – záloha + daňový doklad)

o Skupina dokladů 25ZD

o Doklad DPH „8”

o V rekapitulaci DPH TD daňové zálohy (tj. TD s dokladem DPH „8” z C0724) a zároveň i typ daně pro zálohy (tj. TD s dokladem DPH „Z”). Pořízení rekapitulace DPH je „ruční” – automatické doplnění nelze odvodit, protože dokladu nepředchází jiný doklad jako v případě daňové zálohy zapisované následně po záloze)

o Účetní doklad

o Záložka rozúčtování

§ operace DPH, která se účtuje

§ operace základu, která se neúčtuje a vzniká jen z důvodu zaevidování očekávané úhrady záloh do salda

o Saldo

§ číslo zápisu 3 – očekávaná platba zálohy z operace základu

§ číslo zápisu (1)2 – (ne)účetní předpis z operace DPH

4.4.

Zápis vyúčtovacího dokladu

o ŠH dle nastavení, na DEMO 1xx

o Skupina dokladů 21xx (K1xx)

o Doklad DPH „0”

o Odečtením záloh se upravuje částka k úhradě (částka za plnění celkem mínus částka odečtených záloh)

o Odpočtem daňových záloh se krátí nárok na odpočet DPH (nárok na odpočet z plnění celkem mínus již nárokované DPH z předešlých daňových záloh)

o V rekapitulaci DPH TD daňové zálohy s mínusovými hodnotami – krátí se nárok na odpočet o částky, které již byly nárokovány na základě daňových záloh, a zároveň i typ daně pro běžný daňový doklad. Typy daní pro daňové zálohy i částky se doplní do rekapitulace DPH automaticky – odvozují se od částky Odpočet u běžné zálohy.

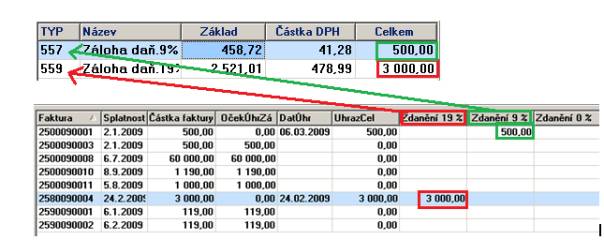

o Uživatel musí vyplnit jen částky záloh k odpočtu do sl. Odpočet v horní části editoru v záložce Zálohy (viz. obr.), vše ostatní již doplní program. Záložka se otevírá automaticky při pořízení hlavičky dokladu (pokud je parametr nabízet zálohy k odpočtu nastaven na hodnotu 2 – nabízet vše nebo na hodnotu 1 – nabízet jen uhrazené). Jinak je nutné se do záložky Zálohy přepnout „ručně” ještě před vyplněním rekapitulace DPH. V horní části editoru jsou zobrazeny zálohy a ve spodní části daňové zálohy. Vyplněním částky ve sl. Odpočet u běžné zálohy se automaticky zatrhne výběr daňové zálohy (propojeno přes VARSYMF – viz. bod 3.2.). Při částečném odpočtu zálohy se přepočte i DPH a základ pro přeúčtování daňové zálohy (viz. obr. částečný odpočet 1500,- Kč ze zálohy na 3000,- Kč). Lze využít přepnutí mezi zálohami za partnera z hlavičky dokladu nebo za všechny partnery (radio buttony pod přehledem záloh) – využití např. při změně IČ partnera, kdy záloha byla vystavená na původní IČ a daňový doklad již na nové IČ. Pokud je záloha odečtena a daňová záloha vyúčtována, při zápisu další faktury se již v záložce zálohy nenabízí.

Částka odečtených záloh (500 + 1500) se přenáší do částky

„zálohy”

v hlavičce dokladu. Pod typem daně 990 se v rekapitulaci DPH

nezobrazuje, ale spolu s částkou k úhradě je kontrolována na částku

celkem v rekapitulaci DPH (viz. kap. DPH, bod 6.3.)

o Účetní doklad

o Záložka rozúčtování

§ operace DPH, která se účtuje

§ operace základu, která se účtuje

§ operace záloh, která přeúčtovává odečtené zálohy proti hlavnímu účtu (má charakter úhrady)

![]()

o Saldo

§ čísla zápisu na vyúčtovacím dokladu:

· z operace základu vzniká číslo zápisu (1)2 – (ne)účetní předpis

· z operace záloha vzniká číslo zápisu (11)12 – (ne)zaúčtovaný odečet zálohy

§ čísla zápisu na daňové záloze

· číslo zápisu (1)2 – (ne)účetní předpis

§ čísla zápisu na běžné záloze

· (13)14 – (ne)zaúčtovaný odečet zálohy

4.5. Storno neuhrazených zálohových faktur

V modulu KF v menu Operace/Storno neuhrazených záloh – daňových i nedaňových, je možné provést storno vybraných zálohových faktur. Lze stornovat faktury zálohové (SD 2500, 28Z0) nebo zálohy včetně rozpisu DPH (SD 25ZD, 28ZD). Účelem úlohy je zrušit v saldě neúčetní předpis zálohy (zápis č. 3 – očekávané úhrady záloh), vynulovat částku k úhradě a u dokladů s rozpisem DPH vystornovat účetní operaci DPH. U vystavených faktur se spouští v době po vystavení vyúčtovací faktury (bez odečtu zálohy, protože nebyla uhrazená) a u došlých faktur se spouští po dohodě s dodavatelem, že zálohová faktura nebude hrazena. Výběr faktur je třeba potvrdit tlačítkem Storno vybraných zálohových faktur.

(Pozn.: Ke stornu se nenabízí jen samostatné daňové zálohy (i když se jedná o stejnou SD jako zálohy včetně rekapitulace DPH) - v případě neuhrazené zálohy by ale neměly existovat. Navíc se nejedná o čistě zálohové faktury, ale daňové doklady – na DEMO vzorová ŠH 590 a 931).

5. Zápis záloh v modulu PO

V modulu PO lze zapsat příjem nebo výdej zálohy (paragon s druhem platby „Z“ – viz. bod 4.1.) a zároveň vystavit nebo zapsat daňový doklad k platbě (paragon s druhem platby „X“ – viz. bod 4.2.). Oba kroky je možné sloučit do pořízení jedním paragonem s druhem platby „H“ (viz. bod 4.3.).

5.1.

Zápis

běžné zálohy

o Šablona operace s druhem platby „Z“

o SD 3P (příjem) nebo 3V (výdej)

o Doklad DPH „Z“

o V rekapitulaci DPH TD 990 Zálohy (tj.TD s dokladem DPH „Z“ v C0724), částka platby se rovná částce základu, částka DPH je nula

o Účetní doklad

o Záložka rozúčtování – jen operace základu, hlavní účet je účet pokladny nebo banky (211, 221), SVZ účet je účet záloh (314, 324,…)

o Saldo – číslo zápisu (7)8 – (ne)zaúčtovaná úhrada zálohy pokladnou

(9)10 – (ne)zaúčtovaná úhrada zálohy bankovním výpisem

5.2.

Zápis

daňové zálohy

o Šablona operace s druhem platby „X“

o SD 3D (daň.doklad k přijaté platbě) nebo 3VD (daň.doklad k vydané hotovosti)

o Doklad DPH „8“

o V rekapitulaci DPH TD daňové zálohy (tj. TD s dokladem DPH „8“ z C0724) –postup pořízení je shodný jako v modulu KF (viz. bod 3.2. – v záložce zálohy vyplnit částku zálohy dle % zdanění …)

o Účetní doklad

o Záložka rozúčtování – jen operace DPH, která se účtuje

o Saldo – číslo zápisu

5.3.

Zápis

přijaté zálohy včetně rekapitulace DPH

o Šablona operace s druhem platby „H“

o SD 3P

o Doklad DPH „Z“

o V rekapitulaci DPH typ daně pro zálohy i pro daňové zálohy. Postup pořízení viz. bod 3.3. (zápis v KF)

o Účetní doklad

o Záložka rozúčtování

§ operace DPH, která se účtuje

§ operace základu, která se účtuje

o Saldo – číslo zápisu (7)8 - (ne)zaúčtovaná úhrada zálohy pokladnou z operace základu

(13)14 – (ne)zaúčtovaný odečet zálohy z operace DPH

6. Evidence záloh v cizí

měně

Při zápisu zálohové faktury v cizí měně se zadává do částky k úhradě částka v cizí měně - do salda se ukládá částka k úhradě do částky Vobratu a přepočtená kurzem se v účetní měně uloží do Obratu s číslem zápisu 3 – očekávané úhrady záloh. V tomto kurzu se provede i odpočet na vyúčtovací faktuře. Úhrada zálohy je pak kurzem dle úhrady. Likviduje se kurzový rozdíl:

- u zálohové faktury rozdíl mezi očekávanou úhradou a skutečnou úhradou

- u vyúčtovací faktury rozdíl mezi předpisem a úhradou

7. Roční kurzové rozdíly uhrazených záloh k rozvahovému dni

Roční

kurzový rozdíl u neodečtených záloh

Pokud evidujeme v saldu uhrazenou zálohu, která nebyla ke

konci účetního období (rozvahovému dni) vypořádaná, tj. odečtená na vyúčtovací

faktuře, přepočítáváme ji aktuálním kurzem k 31.12.

Při zápisu zálohové faktury v průběhu roku se uloží faktura

do salda s kurzem dle zápisu a vznikne zápis č. 3 – NEÚČETNÍ. Tento zápis je jen pro nabízení do převodních příkazů a

dále pak úhrad.

Zápis č. 3 nemá v číselníku C81SALDZP nastaveno nabízení do

kurzových rozdílů.

Níže je uveden příklad od zápisu zálohy (7.1.), přes její úhradu

(7.2.) k zúčtování ročního kurzového rozdílu (7.3.)

7.1. Zápis

zálohové fa:

|

Datum |

Text |

EUR |

Kurz |

CZK |

MD |

D |

|

1.12.2017 |

Záloha |

600 |

25,735 |

15441 |

- |

- |

Stav po zápisu

zálohové faktury v saldě:

Obraty MD a Dal jsou nulové (neúčetní zápis), ve spodní úrovni je

zápis č. 3 pro nabízení do PP. V saldě je uložen kurz zápisu tj. 25,735.

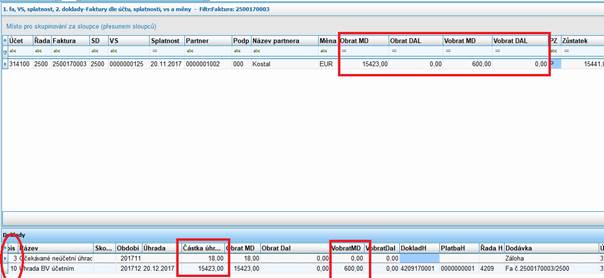

7.2. Úhrada

zálohové faktury

Společnost zaplatí svému dodavateli

zálohu bankovním převodem ve výši

600 EUR, po úhradě je v saldě zápis č. 10.

|

Datum |

Text |

EUR |

Kurz |

CZK |

MD |

D |

|

20.12.2017 |

Záloha |

600 |

25,705 |

15423 |

314 |

221 |

Saldo se aktualizuje takto:

Po úhradě vznikne první účetní zápis (č.10 pokud je úhrada bankou a je zaúčtovaná).

Protože zápis č. 10 vždy aktualizuje zápis č. 3 (rozdílem), vznikne rozdíl 18

Kč u neúčetního zápisu (15441 – 15423 = 18). Tento rozdíl ale nemá na nic vliv.

7.3. Roční

kurzový rozdíl

Pokud není záloha ke konci roku

vyúčtovaná, přepočítávají se pohledávky a závazky k rozvahovému dni kurzem

k 31.12. Nabízení faktur do úlohy v modulu OU – kurzové rozdíly roční

(šablona hlavičky 8R) se řídí číselníkem C0310P – Výpočty dle SD a především

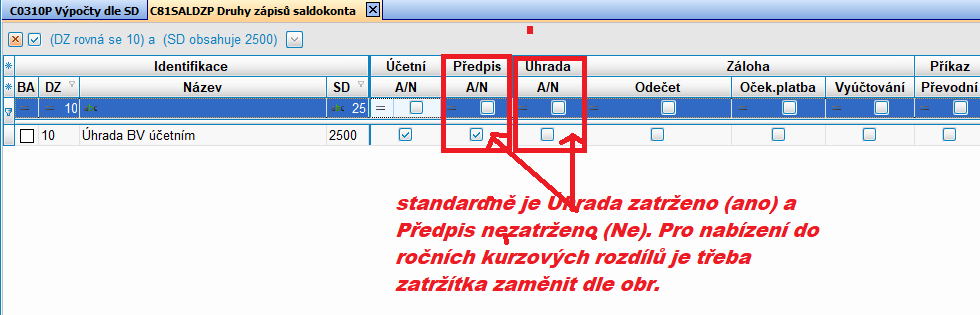

číselníkem C81SALDZP – Druhy zápisů saldokonta. Na DEMO je nastaven viz. obr.

Dle výše uvedeného nastavení číselníku

je zřejmé, že zápis č. 3 do kurzových rozdílů nepatří a ani se nenabízí.

Problém je se zápisem č. 10, který je standardně jako Úhrada (zatrženo) a není

Předpis (nezatrženo). Aby se ale správně nabízela částka do zúčtování ročních

kurzových rozdílů u neuhrazených záloh, musí se parametry obrátit, tj.

zatrhnout, že se jedná o předpis a zrušit zatržítko u úhrady. Jen ale na okamžik vytvoření dokladů, pak

hned parametry opět vrátit do původního nastavení.

|

Datum |

Text |

EUR |

Kurz |

CZK |

MD |

D |

|

20.12.2017 |

Záloha |

600 |

25,705 |

15423 |

314 |

221 |

|

31.12.2017 |

Kurzový

rozdíl |

|

25,57 |

81 |

563 |

314 |

Stav po proúčtování ročního kurzového

rozdílu v saldě:

V celém saldě je stále uložen jeden kurz (od prvního zápisu) - v našem příkladu 25,735, ale samozřejmě vždy je přepočet na účetní měnu podle kurzu uvedeného na prvotním dokladu (KF, BV,…).