Režim přenesení daňové povinnosti dle §92 od 1.4.2015

1. Platné kódy pro hlášení v režimu přenesené daňové povinnosti (dále jen PDP)

· Pro zdaňovací období od 1.4.2015 jsou v režimu přenesené daňové povinnosti dle §92a platné následující kódy, pod kterými jsou jednotlivá plnění spadající do předmětného režimu vykazována v roce 2015 v hlášení DPHEVD. Tento výpis z evidence bude od 1.1.2016 nahrazen kontrolním hlášením.

|

Kód - popis kódu |

povinné vyplnění v DPHEVD |

|

1- zlato § 92b |

Množství a MJ - gram |

|

4 - stavební a montážní

práce - § 92e |

bez množství a MJ |

|

5 - zboží uvedené v příloze

č.5 - § 92c |

Množství a MJ - kilogram |

|

11 – povolenky na emise |

Množství a MJ - kus |

|

12 – obiloviny a technické

plodiny |

Množství a MJ - tuna |

|

13 - kovy |

Množství a MJ - kilogram |

|

14 – mobilní telefony |

Množství a MJ - kus |

|

15 – integrované obvody |

Množství a MJ - kus |

|

16 – přenosná zařízení pro

automatizované zpracování dat |

Množství a MJ - kus |

|

17 – videoherní konzole |

Množství a MJ - kus |

2. Nastavení v IS IMES

2.1. Číselníky

1.

C05040 –

Celní sazebník - Obsahuje položky dle platných kódů pro hlášení

v režimu PDP (viz. bod 1.), tj. např. pro kovy je v celním sazebníku

položka 13, pro obiloviny 12,… .

2.

· Význam parametrů:

-

Kód DPH EVD

o

2 – do

hlášení se načítá

o

0 – do

hlášení se nenačítá

-

MJ -

měrná jednotka (zkratka) pro výkaz

o

g –

gram

o

ks –

kus

o

kg –

kilogram

o

t –

tuna

· Jedná se o měrnou jednotku pro výkaz DPHEVD dle tab. bod 1. Pokud je v řádku pořízené množství v jiné MJ, provede se přepočet na množství MJ povinné pro hlášení. Nejdříve se zjišťuje přepočet přímo u položky v C05023 – Položky a povolené MJ, následně v číselníku C05013 – Přepočty MJ. Pokud se nenajde přepočet ani v jednom z číselníků, ponechá se množství skutečně pořízené (jestliže někdo používá původní číselné označení MJ pro tunu 17, nemusí přepočet ze 17 na t zadávat).

· Do číselníku C05023 doporučujeme zadat přepočet tam, kde je u položek různé množství pro danou MJ v přepočtu na MJ pro hlášení, např. VJ – výsevní jednotka na tunu (jiné množství je u kukuřice a jiné u řepky, m – metr na tunu (u kovů), atd.

Příklad:

1 výsevní

jednotka kukuřice je 20 kg, potom přepočet tuny na jednu VJ je 0,02.

Pro

přepočet metrických centů na tunu stačí zadání v C05013.

|

Položka |

MJ základní |

C05023 |

C05013 |

|

|

Zkratka |

název |

|||

|

311810-kukuřice |

VJ |

výsevní

jednotka |

t = 0,02

(VJ) |

- |

|

311811 |

18 |

výsevní

jednotka |

t = 0,02

(18) |

|

|

311812 |

q |

metrický

cent |

- |

q = 0,1 t |

|

311813 |

16 |

metrický

cent |

- |

16 = 0,1 t |

|

311814 |

17 |

tuna |

- |

- |

|

311815 |

t |

tuna |

- |

- |

-

Položka

o

pro doplnění čísla položky do automaticky

generovaného řádku při zápisu došlých fa

-

Doklad DPH

o

F – přenes. DP – stavební a montážní práce

o

G - přenes. DP – zboží uvedené v příloze č. 5

o

H - přenes. DP – obiloviny a technické plodiny

o

I - přenes. DP – kovy

o

0 – ostatní

- C05002 – Položky a ceník

·

Obsahuje položky označené shodně s hodnotou

položky v celním sazebníku (1,4,5,11-17 – jedná se o položky se skupinou

skladu FD, typ FD, sklad 0897). Tyto položky se využívají pro automatické

generování řádky u přijaté faktury zapsané šablonou 101F – 101I. Navíc obsahuje

i pomocnou položku 90 - využívá se

k dorovnání částky účetní (DPH se připočte k základu) v případě,

že není nárok na odpočet a nebo pokud jsou na faktuře jak položky podléhající

režimu PDP tak i položky pro běžné zdanění (bližší popis viz. bod 2.2.1. –

zápis DF). Ostatní běžné položky, které budou využívány pro nákup nebo prodej

v režimu přenesení DP musí mít doplněný údaj celní sazebník (tj. kód

celního sazebníku pro hlášení DPHEVD).

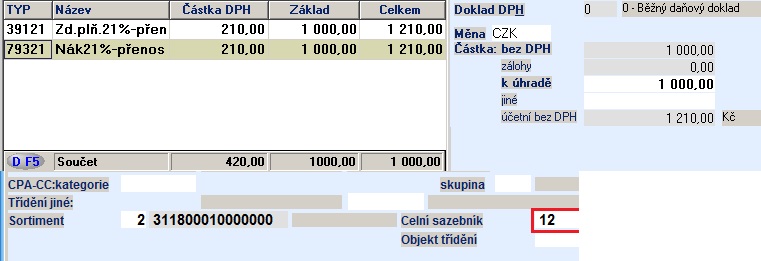

· Ukázka běžné skladové položky, u které může dojít k naplnění podmínky pro uplatnění režimu přenesené daňové povinnosti:

- C05003 – Měrné jednotky

· Reinstalace doplní MJ t – tuna, ks – kus, kg - kilogram (viz. celní sazebník C05040 – MJ pro výkaz DPHEVD). Někteří uživatelé ještě používají staré číselné označení, např. pro tunu číslo 17.

- C05013 – Přepočty MJ

· řádek pro přepočet metrických centů na tuny (Vstup je MJ u položky a v řádku, Výstup je MJ do hlášení)

- C0311P – SD a povolené typy skladu

- C0724 - Typy daní pro přiznání

a/ hodnoty údaje Doklad DPH: F – stavební a montážní práce

G – zboží uvedené v příloze č. 5

H – obiloviny

I – kovy

· U typů daní pro vstup v režimu přenesení daňové povinnosti je nastaven parametr Doklad DPH na „F” – přenesení daňové povinnosti podle §92e zákona o DPH – stavební a montážní práce. Pro ostatní kódy s dokladem DPH G, H a I je nastavená vazba v číselníku C0725 (viz. níže).

· Typy daní, které mají vstupovat do hlášení, musí mít kód plnění nastaven na hodnotu 8 (u dokladů na vstupu jen u typů daní 39x – návaznost na řádek 10 nebo 11 daňového přiznání, pro zdanitelné plnění u typů daní 07x).

- C0725 – Povolené typy daní

· Vazby mezi dokladem DPH G, H a I a typy daní pro přenesenou daňovou povinnost (TD 39x, 79x, 07x)

2.1.1. Nutné uživatelské nastavení

· Do března 2015 nebylo nutné jiné nastavení, než provedla automatická reinstalace. V režimu přenesené daňové povinnosti se nakupovaly převážně stavební práce, tj. služby bez příjemky na sklad.

· K materiálovým a fakturačním položkám, které uživatelé budou používat při naplnění podmínky pro uplatnění režimu přenesené daňové povinnosti, je třeba doplnit položku celního sazebníku (u obilovin a technických plodin 12, u kovů 13, …) .

· Při uskutečnění plnění v režimu přenesení daňové povinnosti (vystavené fa) je třeba použít správný typ daně (070xx), v opačném případě, tj. pokud nebudou naplněny podmínky pro uplatnění režimu přenesení daňové povinnosti, použije se typ daně pro běžné plnění (např. 01115). V obou případech tedy může být použita stejná položka, která má vyplněn kód celního sazebníku, ale od typu daně se odvodí, zda bude zahrnuta do hlášení DPHEVD či nikoliv.

· Kontrola přepočtu množství v C05023 a C05013 (viz. popis údaje MJ u celního sazebníku) – musí existovat přepočet množství MJ zadané u položky na MJ povinnou pro výkaz (např. metrický cent zadaný jako základní MJ u položky na tuny pro výkaz u kódu 12 apod.)

2.2. Pořízení dokladů v rámci režimu přenesení daň. povinnosti

2.2.1. Zápis došlé fa

Podle toho, zda zapisujeme jen daňový doklad bez generování příjemky, o jaký kód plnění se jedná, zda máme plný nárok na odpočet, apod., závisí výběr šablony pro zápis dokladu:

a/ Zápis

s automatickým generováním řádku –

ŠH 101F, 101G, 101H, 101I

- lze využít jen pokud celý daňový doklad podléhá režimu přenesení daňové povinnosti v rámci jednoho předmětu plnění (např. celá fa jen za obiloviny) a pokud se zároveň se zápisem faktury negeneruje další doklad, např. příjemka do skladu (u šablony 101H automaticky generuje řádek s položkou 12, u 101I řádek s položkou 13,…).

Následující tabulka uvádí jaká položka se doplní do řádku dle dokladu DPH:

·

|

Doklad DPH |

Položka / Celní sazebník u položky |

|

F – stavební a montážní

práce |

4 / 4 |

|

G – zboží dle přílohy č. 5

zákona o DPH |

5 / 5 |

|

H – obiloviny a technické

plodiny |

12 / 12 |

|

I – kovy |

13 / 13 |

· Pro pořízení přijatých fa jsou nastaveny na demo ŠH 101F, G, H, I – pro zprovoznění je třeba do nich doplnit jen číselnou řadu dokladů. Písmeno v příponě šablony znamená shodné označení dokladu DPH uvedeného v šabloně (pro doplnění do hlavičky faktury). Je zde zautomatizováno vyplnění řádku faktury (není již nutný zápis došlé faktury s rozpisem do řádků). Šablony musí mít nastaven parametr „Generování řádků” na hodnotu 1 – automatické generování bez otevření. Vše se odvíjí od údaje Doklad DPH. Od údaje doklad DPH se z C05040 (celní sazebník) do řádku přenese položka (4,5,12 nebo 13), všechny ostatní údaje (měrná jednotka, položka celního sazebníku, typ DPH,…) se pak doplní od položky z C05002.

· Při zápisu dokladu DPH G,H,I, tj. položka celního sazebníku 5,12,13 je nutné v hlavičce faktury uvést množství (viz. tab. bod 1.) - údaj Množství na posledním řádku dole vlevo (fyzicky CERPANIPHM v tab. T20KFH). Množství je povinné z důvodu vstupu do hlášení DPHEVD u této položky. Měrná jednotka se převezme z ceníku od položky.

· Množství a MJ se neuvádějí pro stavební a montážní práce, tj. doklad DPH „F” (položka 4).

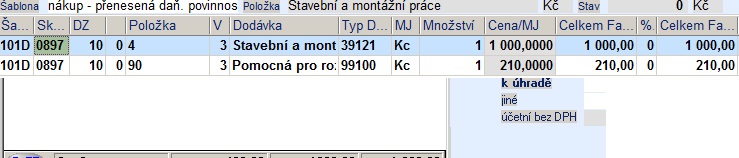

b/Zápis s rozpisem do řádků - ŠH 101D

· využití tam, kde se negeneruje další doklad (příjemka) a kde

b1./ není nárok na odpočet nebo kde celá fa není v režimu PDP, tj. je nutný rozpis do řádků s dorovnáním částky účetní s pomocnou položkou 90

b2./ není automatická šablona s dosazením položky do řádky, tj. pro položky 1, 11, 14 -17

· V případě zápisu došlé faktury v režimu přenesení daňové povinnosti, kdy na vstupu není nárok na odpočet, musíte použít šablonu 101D a v rozpisu řádky použít položku např. 4 s částkou základu pro zdanitelné plnění a pomocnou položku 90 pro doúčtování částky DPH do základu.

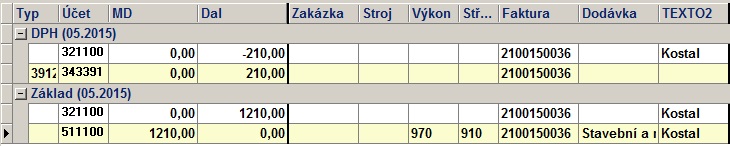

Rekapitulace DPH - ŠH 101D

Rozpis řádků

Účtování

c/Zápis s

generováním příjemky do skladu – ŠH 120H, 120I

· Využití tam, kde se ze zápisu došlé faktury generuje příjemka do skladu. Jde o zápis s rozpisem do řádků.

ŠH 120H – určena pro nákup obilovin a technických plodin

- v rekapitulaci DPH má typy daní pro přenesenou DP – 15% (39115 a 79115)

- má přiřazenu šablonu řádku 10015 – v řádku je nastaven typ daně 39115

- v řádku se pořizuje jakákoliv skladová položka, která má nastavenou hodnotu celního sazebníku 12

ŠH 120I – určena pro nákup kovů

- v rekapitulaci DPH má typy daní pro přenesenou DP – 21% (39121 a 79121)

- má přiřazenu šablonu řádku 10021 – v řádku je nastaven typ daně 39121

- v řádku se pořizuje jakákoliv skladová položka, která má nastavenou hodnotu celního sazebníku 13

2.2.2. Vystavené faktury

· V případě poskytnutých plnění, u kterých dochází k přenesení daňové povinnosti na odběratele, vystaví dodavatel fakturu na hodnotu plnění bez DPH. Použije typy daní, kde procento DPH je nulové a rozlišení je jen z důvodu povinnosti uvedení procenta plnění na faktuře, tj. při použití TD 07021 se jedná o plnění se sazbou 21%, u typu daně 07015 se jedná o plnění se sazbou 15%. Rozlišení je jen v kódu tisku dle C0717I.

07021 – režim přenesení daňové povinnosti 21 % DPH, řádek přiznání 25

(základ), kód tisku 71

07015 - režim přenesení daňové povinnosti 15 % DPH, řádek přiznání 25

(základ), kód tisku 75

· Vystavené faktury se pořizují běžným způsobem povinně s položkou, u které je zadána hodnota celního sazebníku

· Jaké jsou možnosti pořízení faktury:

1) Fakturovat stejným způsobem pod původní šablonou a v řádku změnit typ daně na 070xx a upravit texty přímo v záložce Text (povinné texty k fakturaci dle § 92a).

2) Upravit jejich stávající šablonu (např. pro fakturaci s aktualizací skladů), tj. zkopírovat

- původní šablonu řádku a změnit údaj typDPH na 07015 a způsob doplnění ze šablony

- původní šablonu hlavičky na prodej výrobků RV se SD 26FS a v inspektorovi změnit kód textů na VyFaPr a připojit novou šablonu řádku

3) Použít šablony z DEMO verze

- šablonu hlavičky i řádku 601H - pro obiloviny a technické plodiny (do hlavičky nebo řádku dát konkrétní sklad a do řádku typ daně 07015

- šablonu hlavičky i řádku 601D – pro ostatní fakturaci v režimu přenesení daňové povinnosti

- šablonu hlavičky 630H – pro obiloviny technické plodiny s DL do zásob následně

- šablonu hlavičky 630I – pro kovy s DL do zásob následně

2.2.3. Pokladna

· Nově se nic nenastavuje, stačí původní nastavení – nově se od dubna 2015 jedná jen o zdanitelné plnění nad 100 tis., takže pokladny se změny netýkají.

· Na DEMO jsou šablony paragonů 392F a 392G pro pořízení výdajových pokladních dokladů s rozpisem do řádků při platbě v režimu přenesení daňové povinnosti. Při zápisu dokladu se musí v paragonu vyplnit DIČ plátce, v rekapitulaci DPH typ daně 392 a 792 a v řádku je nastavená položka 4 (u 392F), u které zadáte jen částku celkem. Při nákupu zboží dle přílohy 5 se použije šablona 392G a v řádku se vyplní množství a cena celkem.

2.3. Hlášení DPHEVD, vytvoření výpisu a jeho odeslání

· Na zpracování hlášení a jeho odeslání se nic nemění. Jen připomínáme, že pro vytvoření souboru je nutné mít výkaz DPH uzavřen.

2.3.1. Podklady a jejich zpracování

· Naplnění hlášení a jeho tvorba zůstávají beze změny, tj. zpracovává se z řádků faktury (T20KFR) odvozením od údaje celní sazebník (vyplnění u položky) a od použitého typu DPH (s kódem plnění 8)

· Vystavené faktury se pořizují běžným způsobem povinně s položkou, u které je zadána hodnota celního sazebníku (4, 5, 12, atd.)

· Při zápisu došlých faktur se položka 4, 5, 12 nebo 13 (s vyplněnou hodnotou celního sazebníku) doplní do automaticky generovaného řádku odvozením od údaje Doklad DPH (viz. C0724)

2.3.2. Výběr řádků faktur do výpisu (opis dat xml – DPHEVD)

· Do výpisu se vybírají typy DPH v deníku DPH (TD0DPR) v daném období přiznané (přes TD0DAP a TD0KON) a z nich jen tyto řádky:

- typ DPH s hodnotou 8 ve sloupci Kód plnění v C0724 - tj. typy DPH 070, 074, 075, 391, 392, 394 (i když nemá položka zadanou správnou hodnotu celního sazebníku s hodnotou 2 ve sloupci EVD v C05040)

2.3.3. Vytvoření výpisu a jeho odeslání

· Vytvoření XML souboru je v modulu DPH u konkrétního přiznání k DPH – menu na pr.tl. myši. Podmínkou je, že výkaz DPH musí být uzavřen.

- Export do XML (DPHEVD) – výpis z evidence dodavatel (§ 92)

- Export do XML (DPHEVD) – výpis z evidence odběratel (§ 92)

· Cesta k uložení se nastavuje v číselníku C09XMLNASTAVENI (XML export – DPHEVD) – skup. C09 Texty, tisky, dávky, XML/4.XML. Cesta s názvem souboru dphevd.xml je zadána v číselníku jednou řádkou, při tvorbě souboru se automaticky k názvu souboru doplní jako poslední znak „D” nebo „O” – podle tvorby souboru z pohledu odběratele nebo dodavatele, tj. konečný název souboru je dphevdD.xml (dodavatel) nebo dphevdO.xml (odběratel).

· Odeslat soubor lze přes daňový portál (jako souhrnné hlášení a přiznání k DPH).

· Soubor lze i vyplnit na adrese https://adisepo.mfcr.cz/adistc/adis/idpr_epo/epo2/uvod/vstup_expert.faces

·

Celkovou částku všech uskutečněných plnění v

režimu přenesení daňové povinnosti za dané zdaňovací období uvádí

dodavatel/poskytovatel zároveň na ř. 25 daňového přiznání.

Celkovou částku všech přijatých plnění v režimu přenesení daňové povinnosti za

dané zdaňovací období uvádí odběratel/příjemce zároveň na ř. 10 nebo 11

daňového přiznání